编者按:老人不安则家庭不安、家庭不安则社会不安。随着我国人口老龄化快速发展,涉养老诈骗案件时有发生,受骗老年人遭受财产和精神的双重侵害。为期半年的全国打击整治养老诈骗专项行动正在进行中,黄河新闻网通过以案释法,引导老年人提升防骗意识,捂紧“钱袋子”,守护“夕阳红”。

稀里糊涂签合同,钱没了,房子也没了

家住北京朝阳的赵阿姨接到周某打来的电话,对方自称是某资产管理公司业务员,强烈推荐公司的“以房养老”理财项目。“阿姨您只需要用房子做个抵押就行,可以照常住,也能出租,公司每月发放养老金。”“我们负责跑手续,经过公证,还有公司反担保,零风险,高收益!”

几经推介,赵阿姨对每月1万多元的养老金心动了,于是被对方安排签署了各项合同。赵阿姨的房子被评估价值500万元,按照合同约定,这500万元的贷款要转入到公司的理财账户进行统一投资,公司按照预期年化6%支付理财收益。起初两个月,赵阿姨确实收到了养老金,然而幸福来得快去得也快,第三个月却收到一份催款通知书,一家贷款公司要求她尽快支付贷款利息,否则将通过仲裁或诉讼,以抵押房产优先受偿。此时赵阿姨拨打周某电话,却发现怎么也打不通。

真假以房养老如何辨别?

养老是摆在所有中国人面前的难题,原保监会2014年在北京、上海、广州、武汉4个城市开展住房反向抵押养老保险试点。2017年,试点扩至全国。时至今日,以房养老推广并不理想,截至2020年底,参保保险版以房养老的老人未超过200人,推出产品的只有幸福人寿、中保人寿等个位数保险公司。

以房养老保险商业模式为:老人将自有住房抵押给保险公司,保险公司按月或按年给付老人钱。等老人去世后,保险公司对房屋进行处置清算,或由继承人偿还已领取养老金后赎回房屋产权。

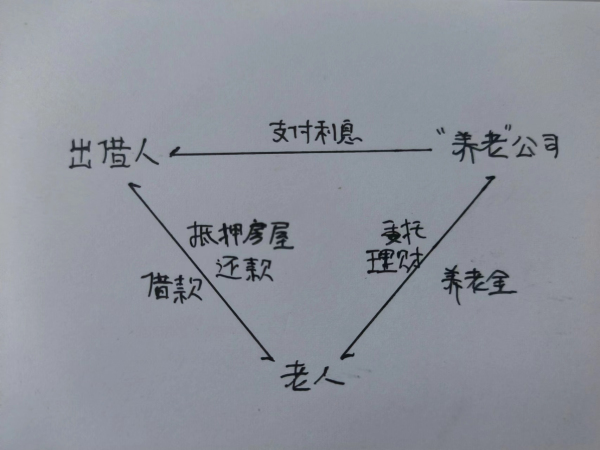

以房养老诈骗本质是套路贷+非法集资,涉及三方主体。老人与出资方签订借款合同,将房屋抵押给出资方,然后将所借资金投资养老公司,获取理财收益作为养老金。养老公司向出资方支付高额借款利息,当无法偿还时,出资方申请强制执行以房抵债。出资方和所谓养老公司要么是合作关系,恶意串通制造投资陷阱,要么揣着明白装糊涂,故意放宽借贷审核。养老公司大量吸金投资失败后,很可能资金链断裂,导致庞氏骗局的泡泡破裂,暴雷跑路、人去楼空,留下老人们承受剩下的烂摊子。

老年人如何避开以房养老陷阱?

一看机构是否正规。老年人选购以房养老保险产品时,一定要选择有资质的保险机构的产品,可在银保监会网站查询产品备案。利用商业查询平台查看公司是否正常经营,是否涉案涉诉。

二看服务内容是保险还是理财。合同内存在“抵押-借贷-理财”多方复杂法律关系的一定不是住房反向抵押养老保险。办理过程中出现借款合同、房屋买卖合同、理财合同的,别看了,直接走人。

三问服务细节。正规的住房反向抵押养老保险允许客户提前退保、设置30天犹豫期、老人身故才能处置房产、继承人赎回,不具备以上条款的保准是假的。

四防范风险。养老金收益远高于商业银行贷款的利息,8%以上就要格外小心。注意留存所签署的合同,必要时要求签署过程录音录像。发现公司拖延支付利息,出现违约、跑路等征兆,及时报案,积极维权。